La recuperación gradual del mercado de la vivienda en 2014-2015 ha colocado de nuevo a los préstamos con garantía hipotecaria en el centro de los análisis de dicho mercado. La Asociación Hipotecaria Española (AHE) ha publicado en la primavera de 2016 un estudio sobre la composición de la cartera de préstamos hipotecarios de los principales bancos españoles, del que se derivan algunos datos de interés. En 2016 puede volver a crecer el saldo vivo de los préstamos hipotecarios.

Los préstamos con garantía hipotecaria presentan mayores y más rápidas posibilidades de recuperación que los préstamos con garantía personal. El elevado número de lanzamientos judiciales (paso previo al desahucio) derivados de préstamos con garantía hipotecaria impagados después de 2008 (450.000 lanzamientos judiciales derivados de ejecuciones hipotecarías se produjeron entre 2008 y 2015) ha cambiado la imagen de la hipoteca en España.

El acceso al disfrute de la vivienda en propiedad con un préstamo hipotecario se advierte ahora como algo más problemático que lo que parecía cuando llegó la crisis en 2008. De lo sucedido en los últimos años se deriva que para hogares con bajos niveles de ingresos resulta preferible acceder a la vivienda en principio a través del alquiler.

Las hipotecas en 2015

Según el INE, en 2015 se formalizaron cerca de 245.000 hipotecas con garantía de vivienda, casi un 20% más que en 2014. Dicha cifra supuso el 69,1% de las compraventas registradas de viviendas. Ello implica, pues, que más del 30% de las ventas de viviendas se pagaron al contado, lo que revela la presencia de una proporción importante de compradores de vivienda con fines de inversión, que no requieren financiación crediticia.

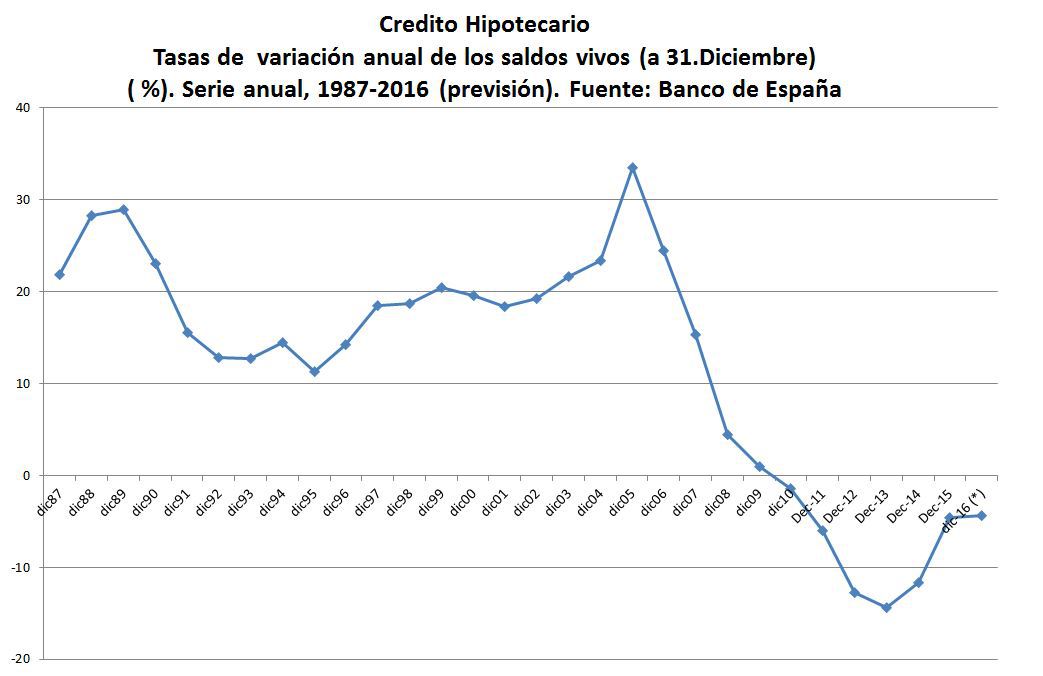

Según el Banco de España, el tipo de interés medio de los préstamos a comprador de vivienda formalizados en el pasado año fue el 2,21% TAE, la tasa media anual más reducida desde que se dispone de dicha estadística. Según los registradores (Estadística Registral Inmobiliaria), el plazo medio de los préstamos hipotecarios formalizados en 2015 para compra de vivienda fue de 22,8 años. El saldo vivo de los presamos hipotecarios volvió a descender en 2015 por sexto año consecutivo, alcanzando a 31 de diciembre un nivel de 681.700 millones de euros, lejos del nivel superior al billón de euros alcanzado entre 2007 y 2010.

El total de lanzamientos judiciales derivados de procedimientos de ejecución hipotecaria ascendió en 2015 a 29.228, y se aproximaron a 36.000 los derivados del impago de alquileres. El Banco de España no ha aportado información sobre las viviendas entregadas a los bancos por parte de deudores hipotecarios, a pesar de tratarse de la mejor estadística de entre las disponibles sobre dicho problema.

Las hipotecas en España, según la Asociación Hipotecaria Española (AHE)

Como se ha indicado, la AHE (www.ahe.es) ha divulgado en marzo de 2015 el trabajo “Un análisis de la cartera hipotecaria española”, en el que se describe la composición de la cartera de préstamos hipotecarios de doce entidades de depósito. El saldo de la cartera de dichas entidades (Santander, Caixabank, BBVA, Popular, Sabadell, Bankia, Ibercaja Banco, Bankinter, BMN, Kutxabank, Unicaja Banco y Caja Rural Castilla La Mancha), 531.021 millones de euros a 31.12.2015, suponía en dicha fecha el 94% del saldo vivo hipotecario del conjunto de entidades de crédito de España. El número de préstamos de dicha cartera agregada se aproximaba en la fecha citada a los 5,4 millones.

El 65% de los préstamos hipotecarios “vivos” de la cartera de créditos citada tenían como garantía a una vivienda principal. La cuantía media de los préstamos “vivos” en la cartera mencionada era de 99.353 euros. La cuantía de las nuevas hipotecas para compra de viviendas formalizadas en 2015 fue de 105.931 euros (3,6% más que en 2014), que puede corresponder a un precio medio de las viviendas adquiridas de unos 134.000 euros. El 62,6% de los préstamos era inferior a 200.000 euros, y un 11,1% se situaba entre los 200.000 y 300.000 euros.

El 95,5% de la cartera de préstamos eran a interés variable con actualización anual. Esto subraya la débil presencia de los préstamos hipotecarios a interés fijo, situación que debería de corregirse. El plazo medio de los préstamos era de 16,3 años, a lo que hay que sumar una antigüedad de siete años en la cartera. La relación préstamo/valor (“loan to value”) se situó en el 62,6%. El 90% de los préstamos se formalizó con una relación inferior al 80%, la más frecuente en España. Las cuatro autonomías con mayor peso en la cartera citada de préstamos hipotecarios eran Cataluña (20,1% del total), Madrid (20,0%), Andalucía (16,5%) y la Comunidad Valenciana (10,3%). En las dos primeras la proporción sobre la cartera en cuestión total superaba ampliamente su participación en la población de España.

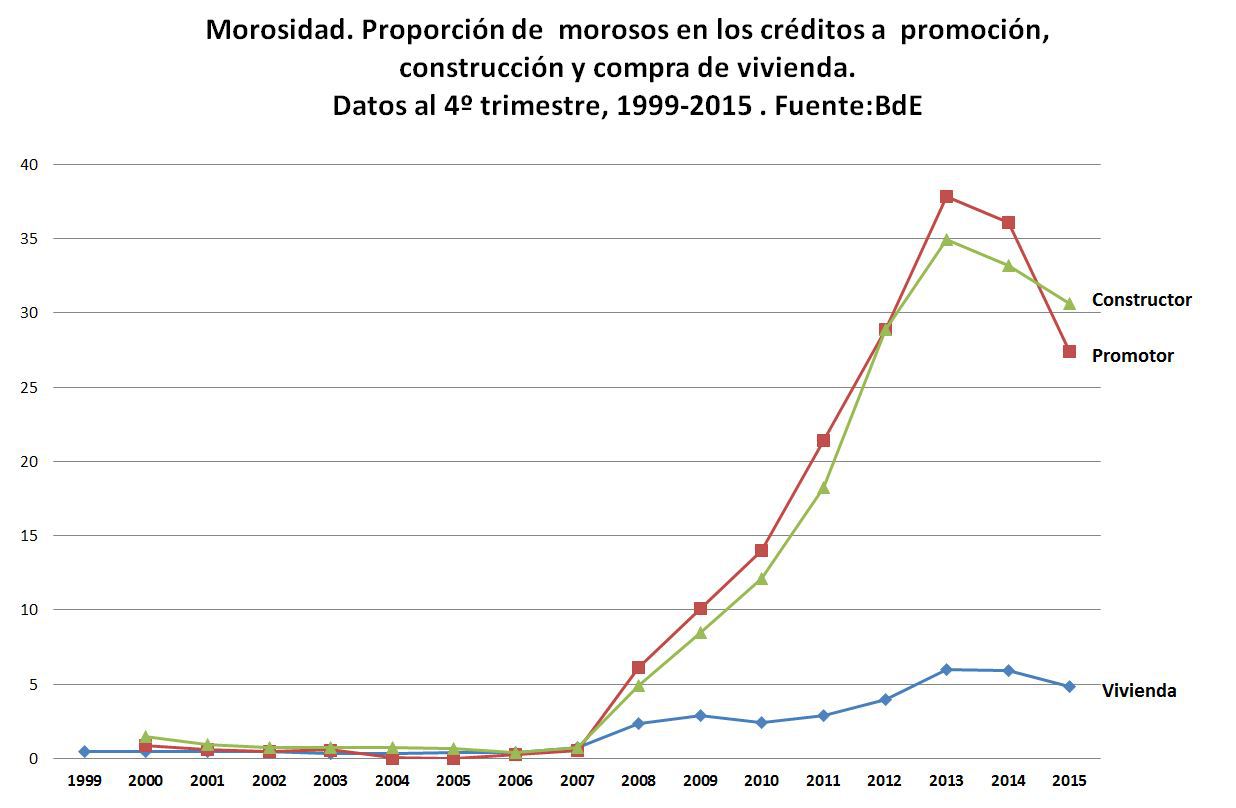

En 2015 ha mejorado la situación de la morosidad hipotecaria en España. En el caso de los préstamos para compra y rehabilitación de vivienda, la tasa de morosidad descendió hasta el 4,8%, casi un punto menos que a fines de 2014. El saldo vivo de créditos morosos para compra y rehabilitación ascendió a 22.058 millones de euros al terminar 2015. A pesar de los descensos registrados, se mantiene muy elevada la morosidad de los préstamos bancarios a promotor inmobiliario (27,4%) y de los préstamos a la construcción (30,6%).

Esta última información revela que las huellas de la crisis inmobiliaria todavía se dejan sentir en los balances bancarios. A ello hay que unir unos activos reales, procedentes de garantías adjudicadas, cuya cuantía supera los 225.000 millones de euros, que todavía están presentes en los balances de las entidades de crédito españolas, lo que afecta de forma negativa a su rentabilidad.

Una recuperación de inversores

El que los compradores deban de disponer de un ahorro previo equivalente al 30% (20% no cubierto por el préstamo y un 10% de gastos fiscales) del precio de venta de la vivienda supone un importante obstáculo al acceso a la vivienda en propiedad por parte de los jóvenes hogares en 2016.

El INE acaba de publicar la Encuesta Continua de Hogares del INE relativa a 2015, según la cual en el pasado año descendió en 106.500 el número de hogares que residen en vivienda propia, mientras que aumentó en 159.000 el número de hogares que viven de alquiler, con lo que la proporción de hogares residiendo en viviendas de alquiler se ha situado en el 17,5%. Esta proporción, aunque bastante más reducida que las habituales en el resto de Europa Occidental, pone de manifiesto que el alquiler privado es la única forma de acceder a una vivienda para los jóvenes. Ello es así por las condiciones draconianas de subsistencia que se derivan de los nuevos empleos y por la total ausencia de políticas de vivienda destinadas a apoyar el acceso a la vivienda a los hogares más vulnerables. .

En 2016 puede aumentar la presencia del crédito hipotecario a promotor inmobiliario. La recuperación de este segmento de la oferta deberá ajustarse a las previsiones de evolución de la demanda, evitando la repetición de los errores del pasado reciente, errores ligados a la construcción masiva de viviendas realizada sin previsiones rigurosas de la demanda real y cuyas consecuencias acaba pagando el pueblo español.

El mercado hipotecario español mantiene, pues una dimensión considerable, a pesar de que la relación del saldo de los préstamos hipotecarios en el PIB a fin de año ha retrocedido desde el 94,3% en 2007 hasta el 63,1% en 2015. La menor morosidad registrada en 2015, unida los mas que bajos tipos de interés (el Euribor a doce meses ha sido negativo en febrero y marzo de 2016) ayudará en 2016 al crecimiento de los nuevos préstamos hipotecarios a comprador de vivienda, aunque ello no cambiará el perfil de recuperación de inversores que tiene la actual situación del mercado de vivienda.

Una versión más reducida de este artículo se publicó en la revista mensual El Siglo de Europa de 28 de marzo de 2016