Hoy, en la era de la financiarización, la cuestión del suelo trata sobre los derivados inmobiliarios que arruinan el medio urbano

Anne Haila

El día 6 la Plataforma de la Zona Norte ha convocado un debate sobre Madrid Puerta Norte (https://clubdebatesurbanos.org/2017/03/31/madrid-puerta-norte_debate/) en el que se debatirá sobre la propuesta del gobierno municipal sobre el ámbito de Chamartín y las peticiones y observaciones de diversos movimientos ciudadanos. No hace mucho decía Álvaro Ardura, del Club de Debates urbanos que la operación Chamartín tenía muchos semblantes, muchas facetas, muchos frentes y conflictos. Algunos de ellos han sido sacados progresivamente a la luz, desde la pavorosa edificabilidad atribuida al ámbito en la propuesta de DCN, a las trampas en el cumplimiento de los estándares o las predicciones no sustentadas sobre efectos de diverso tipo generados por la actuación (empleos, inversión).

Pero ha habido una cuestión que si bien ha sobrevolado desde el principio esta operación y los agentes implicados no ha sido tratada quizás con suficiente atención: el papel de un banco, el BBVA, en la operación.

Tuvo que ser el decano del colegio de Arquitectos de Madrid, José Mª Ezquiaga, dolido al parecer por las “oportunidades” de inversión y empleo supuestamente perdidas por la nueva formulación de la operación Chamartín (acompañando en la queja a la presidenta de la Comunidad Cristina Cifuentes y otro promotores “virtuales” como El País) quien nos recordara este asunto al afirmar en una entrevista: «No se puede hacer nada sin el BBVA».

Es ésta la cuestión sobre la que esta nota quiere incidir: El BBVA ha tenido un papel central en esta operación. Una participación que excede y transforma claramente la función “tradicional” de un banco en el desarrollo urbano, la aportación de crédito a los operadores de una actuación urbanística, de forma que desde el principio el BBVA ha sido no ya garante sino abanderado, incluso mediático, de la misma (lo que dio lugar a la acertada re-denominación del proyecto DCN como “Distrito BBVA”).

¿Qué significado tiene esta especial implicación? Que características y efectos tiene sobre la ciudad este nuevo papel del capital financiero en las operaciones urbanas de la época pos-burbuja?

Como es conocido, el término financiarización ha venido a caracterizar la reciente fase de acumulación, en la cual la construcción de la ciudad ha jugado un papel decisivo (Aalbers, Ghotam, Newman…) desde las hipotecas subprime a la burbuja inmobiliaria española o irlandesa, y cuyos efectos han derivado en lo que se ha venido denominando la Gran Recesión, de cuyo efecto devastador aún no hemos logrado salir.

Recordaré una definición que se ha convertido en canónica sobre el término financiarización (Krippner, 2005): «Un patrón de acumulación en el cual los beneficios se atesoran principalmente a través de los canales financieros en lugar de a través de la producción y el comercio de mercancías».

La financiarización ha transformado de forma sustantiva los procesos de “ganancia” de la banca, mudando de los beneficios por la gestión del capital en forma de préstamos a la creación y manejo de complejos derivados financieros. La ganancia está ahora relacionada (de forma oscura) con el manejo de capitales ficticios obtenidos del manejo de estos derivados. Simultáneamente la financiarización ha transformado los flujos financieros que se mueven en la producción de la ciudad, en especial en las Grandes Operaciones, afectando a la valoración y gestión de los activos inmobiliarios, convertidos a su vez en derivados, aumentando el riesgo y afectando a la desigualdad y el bienestar común.

En la medida en que el capital se destina a la propiedad inmobiliaria sobre la base de su atractivo relativo como un activo financiero, los precios de mercado y las rentas pueden aumentar independientemente del nivel de demanda de los ocupantes potenciales y se amplifican en consecuencia los máximos y mínimos del ciclo inmobiliario (boom-boost)

En la fase posburbuja el suelo urbano se ha convertido de forma creciente en un objeto de inversión, un activo, y la titulación[1] (securitization) ha convertido este activo en un objeto líquido de inversión (Haila):

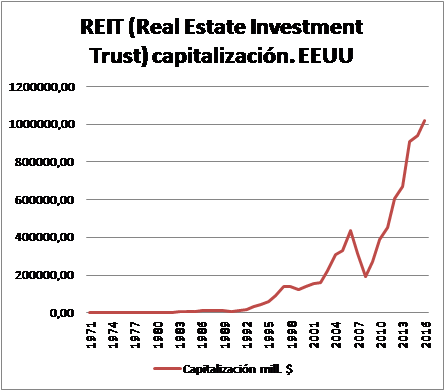

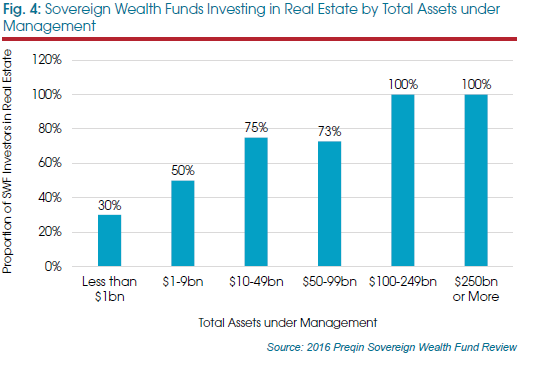

El empaquetado de títulos inmobiliarios e hipotecas en nuevos instrumentos financieros (derivados) y su financiarización convierten los rendimientos de las inversiones inmobiliarias en dependientes de los rendimientos de otras alternativas de inversión y hacen el mercado inmobiliario vulnerable a las crisis financieras [énfasis propio]. Los nuevos actores financieros –los fondos de inversión inmobiliaria (REITs) y los fondos soberanos (SWFs)- son terrateniente anónimos que responden a sus accionistas, buscando el mayor rendimiento de sus inversiones inmobiliarias, valorando sus carteras continuamente, haciendo el valor de cambio y el valor del activo un criterio más importante que el valor de uso de las decisiones de ordenación financieras [énfasis propio].

En la medida en que existe este desplazamiento de la función tradicional de la banca hacia el beneficio basado en derivados financieros se produce un incremento del papel de los activos inmobiliarios en la globalización de capitales, en parte por el efecto de lo que Harvey ha denominado capital switching –desplazamiento del capital entre sectores con el fin de maximizar los beneficios ante caídas de rentabilidad o crisis de acumulación (ver gráficos).[2]

Esto explica que las hipótesis manejadas por los operadores (BBVA, DCN) no se refieran principalmente a necesidades urbanas, sino que se centren en supuestos beneficios macroeconómicos; siempre vuelven sobre la competitividad de la ciudad (¿) la inversión y el empleo. Esta operación comparte con otras similares los siguientes rasgos:

- Los proyectos tienden al gigantismo. Los desarrolladores actúan sobre grandes áreas, por economías de escala y para reducir el riesgo de la intervención

- Los proyectos tienden a localizarse en ubicaciones estratégicas periféricas: áreas en las que se puede extraer una mayor renta del suelo, tales como zonas abandonadas, infraestructuras y funciones obsoletas, etc. con oportunidades de desarrollos densos y con mayores márgenes de negociación sobre posibles desarrollos.

- La planificación se convierte en instrumental para los cálculos financieros.

- La flexibilidad en usos y procesos es sustancial para esta instrumentalización, siendo los usos terciarios –oficinas- y apartamentos de lujo los más proclives a este manejo.

- En la medida en que el capital se canaliza hacia la propiedad inmobiliaria en por su atractivo como activo financiero, el desarrollo de las operaciones se desvincula del nivel de demanda de los ocupantes potenciales (y los altos y bajos del ciclo típico inmobiliario se amplifican).

- El objetivo es la búsqueda constante de nuevos flujos de activos

El diseño de la operación Chamartín confirma estos patrones generales. Un espacio en parte baldío, de grandes dimensiones (más de 300 ha) en una situación estratégica y con una evolución (incrementos sucesivos del aprovechamiento) ligada en exclusiva al cálculo financiero (recuerdo que DCN había revisto sacar títulos de la operación en bolsa).

Como en la cita de Krippner, el objetivo del BBVA en esta operación no es tanto que haya edificios, empresas, hogares, sino la generación de un activo financiero, de un capital ficticio soportado por la (suspendida pero reintentada) operación para atesorar ganancias/rentas a través de canales financieros secundarios. No se trata sólo del “capital en libros” ficticio, con ser importante, sino de la posibilidad de manejar estos activos dentro de los circuitos de derivados financieros.

Por otra parte en todo este proceso hay una cuestión sumamente relevante para los ciudadanos y el gobierno urbano y es la enorme dificultad (cuando no existe connivencia con el operador como en el caso de las admiistraciones del Partido Popular) para evaluar el riesgo público y para gestionar eficazmente la compensación pública/común. En los procesos tradicionales de desarrollo urbano dicha compensación se obtenía de cesiones de aprovechamientos que de alguna manera hacían partícipe a la colectividad de los beneficios del desarrollo urbano. La financiarización convierte este cálculo por decirlo así en irrelevante. Los flujos financieros asociados a una operación de estas características no se miden sólo (ni especialmente) por los aprovechamientos urbanísticos. Cuentan, como se ha descrito de forma sintética otras cuestiones que son extremadamente difíciles de controlar por las administraciones, incuso cuando son partners del proyecto (Haila):

La Titulación, financiarización y dispersión de la propiedad (del suelo) entre fondos de inversión inmobiliaria y fondos soberanos hace difícil conocer quién es responsable de las decisiones sobre los usos del suelo […] La ciudad como lugar de saqueo del capital implica menos posibilidades para la participación de la gente en el desarrollo urbano.

Esto plantea numeroso desafíos para el gobierno de la ciudad y desde luego para las organizaciones cívicas (asociaciones vecinales, Plataforma por el derecho a la ciudad, Ecologistas en acción, etc.) que están en el origen de la contestación del proyecto anterior, entre otras:

- Una operación de este tipo no “termina” cuando se llega un acuerdo de planeamiento. Las características citadas más arriba requieren un seguimiento continuo que quizás la simple “administración corriente” no puede enfrentar. Frente al artefacto financiero puesto en marcha, la administración local debería crear un mecanismo de vigilancia y gestión dedicado.

- Parece necesario salvaguardar la autonomía del planeamiento de su manipulación como instrumento financiero. Los objetivos del plan deben ser independientes de los flujos financieros (y de las fantasías provocadas por el Brexit), lo que no quiere decir, sino al contrario, que deba obviarse la viabilidad del proyecto (que incluye evitar riesgos públicos asociados a los riesgos privados)

- En este sentido, la defensa y el privilegio del valor de uso de los bienes urbanos públicos y privados es sustancial, tal como de hecho están haciendo las organizaciones cívicas citadas.

- Es necesario acotar escenarios reales de demanda desvinculados de los objetivos financieros. La edificabilidad se ha utilizado por los promotores como un simple derivado independiente de las demandas reales.

- La fragmentación de la operación (que ya se ha avanzado) y la acotación de la flexibilidad en cuanto a usos son herramientas de defensa y control para los ciudadanos.

- El obstáculo al que se enfrenta a corto plazo la “coalición cívica” (Asociaciones de vecinos, Plataforma por el derecho a la ciudad, Ecologistas…)que se opuso al proyecto original es que se enfrenta a una respuesta ideológica (crecimiento, empleo…) y a la vez extremadamente técnica de los promotores de la operación (BBVA) y sus auxiliares (Comunidad de Madrid, empresarios…) por lo que sería necesaria una mayor audiencia ante la corporación y un mayor apoyo técnico

Por último, más allá de la necesidad de debatir con todas las instancias implicadas en este proyecto, no veo la posibilidad de “un camino intermedio” entre ambas propuestas. Pienso que la corporación debiera proseguir con su proyecto autónomo, atendiendo especialmente las demandas ciudadanas.

[1] La titulización es una técnica financiera que consiste en la transferencia hacia un inversor de activos financieros que proporcionan derechos de crédito, transformando esos derechos en títulos financieros negociables en los mercados de capital.

[2] La estadística de EEUU recogida aquí es relevante dado que es el mercado principal de activos financieros y donde se inician las innovaciones y además porque los REIT son inversores globales.